O microcrédito é um empréstimo de valor menor pensado para quem tem um pequeno negócio e precisa de um empurrão para crescer. Os juros costumam ser bem mais baixos que os do cartão, e o foco é claro: usar o dinheiro para gerar mais renda. Veja como funciona, quem pode pegar, o que avaliar antes e como usar bem para o crédito virar lucro, não dívida.

O que é microcrédito produtivo

Microcrédito produtivo orientado é uma linha de crédito de valor menor, voltada a pequenos empreendedores, formais ou informais. A ideia é financiar o que faz o negócio render: comprar mercadoria para revender, material de trabalho, um equipamento, capital de giro. O “orientado” vem do acompanhamento: muitos programas têm um agente que conversa com você e ajuda a planejar o uso do dinheiro.

A grande vantagem está nos juros menores que os de crédito comum, como cartão e cheque especial. Em troca, o crédito tem uma finalidade clara, produtiva. Não é dinheiro para consumo pessoal; é combustível para o negócio.

Programas e onde procurar

Existem várias portas de microcrédito no Brasil:

- Crediamigo, do Banco do Nordeste, um dos maiores programas de microcrédito da América Latina, voltado à sua região de atuação;

- Linhas de bancos públicos (Caixa, Banco do Brasil) e programas federais de microcrédito;

- Cooperativas de crédito, que costumam ter condições boas para associados;

- Bancos e fintechs com linhas para MEI e pequenos negócios.

As condições, os valores e a abrangência mudam por programa e por região. Procure direto nos canais oficiais de cada instituição e compare. Se você ainda não formalizou o negócio, vale ver como abrir MEI grátis, porque ter CNPJ costuma abrir mais portas de crédito.

Quem pode pegar

O público costuma ser o pequeno empreendedor com um negócio em funcionamento ou um plano concreto: MEI, autônomo, dono de pequeno comércio, produção caseira, prestador de serviço. Cada programa define regras próprias de faturamento, região e finalidade. O ponto comum é o foco produtivo: o dinheiro precisa ir para algo que gere renda.

Ter o nome limpo ajuda na aprovação, embora alguns programas atendam quem está negativado, dependendo da análise. Se for o seu caso, vale primeiro entender como limpar o nome no Serasa e como aumentar o seu Score, porque isso melhora as condições.

O que avaliar antes de pegar

Crédito barato continua sendo dívida. Antes de pegar, responda com honestidade:

- O dinheiro vai gerar retorno? Só faz sentido se o lucro que ele traz for maior que o custo do empréstimo.

- Quanto vou pagar no total? Olhe o Custo Efetivo Total (CET), não só a parcela. Compare entre programas.

- A parcela cabe no caixa do negócio? Calcule com base em meses normais, não nos melhores.

- Tenho um plano de uso? Saber exatamente onde o dinheiro vai (e quanto retorna) é o que separa investimento de furada.

Se a resposta a “vai gerar retorno?” for não, o microcrédito não é o caminho. Ele brilha quando o dinheiro compra algo que aumenta a sua receita.

Como usar bem o microcrédito

O segredo está no uso. Boas aplicações costumam ser:

- Comprar estoque com desconto para revender com margem;

- Adquirir um equipamento que aumenta a produção ou a qualidade;

- Capital de giro para atravessar um período e crescer;

- Insumos que destravam mais vendas.

Depois de investir, acompanhe o resultado. Separe o dinheiro do negócio do dinheiro pessoal, como ensina o guia de controle de gastos para MEI, e veja se o investimento está se pagando. Crédito bem usado vira mais vendas; mal usado, vira parcela que pesa.

Erros que transformam crédito em problema

- Usar para consumo pessoal (uma compra que não gera renda);

- Pegar mais do que precisa, só porque foi aprovado;

- Não calcular o retorno e descobrir tarde que a parcela não cabe;

- Misturar com o dinheiro da casa e perder o controle;

- Pegar para pagar outra dívida cara sem resolver a causa do endividamento.

Se o seu problema é dívida, e não falta de investimento, o caminho é renegociar e organizar as contas, como mostra o guia de como sair das dívidas. Microcrédito não tapa buraco; ele financia crescimento.

Como se preparar para conseguir o crédito

A aprovação fica mais fácil quando você chega organizado. Antes de procurar o microcrédito, prepare:

- Um plano simples de uso: quanto você precisa, no que vai investir e quanto isso deve render;

- As contas do negócio separadas das pessoais, o que mostra organização;

- Um registro de vendas, mesmo básico, que comprove o movimento do negócio;

- A documentação em ordem, incluindo o CNPJ se você for MEI;

- O nome o mais regular possível, já que dívidas negativadas podem dificultar.

Chegar com essas informações passa segurança ao agente de crédito e aumenta a chance de aprovação com boas condições. Empreendedor organizado, que sabe explicar para onde o dinheiro vai e como ele retorna, inspira confiança e costuma conseguir crédito melhor que quem chega sem clareza.

Vale também pesquisar mais de uma instituição antes de fechar. As condições mudam entre programas, bancos e cooperativas, e uma diferença de taxa pequena faz diferença grande ao longo das parcelas. Compare o custo total, o prazo e o acompanhamento oferecido, e escolha o que melhor se encaixa no momento do seu negócio. Crédito não é só conseguir o dinheiro; é conseguir nas condições que o seu negócio aguenta pagar.

Resumo

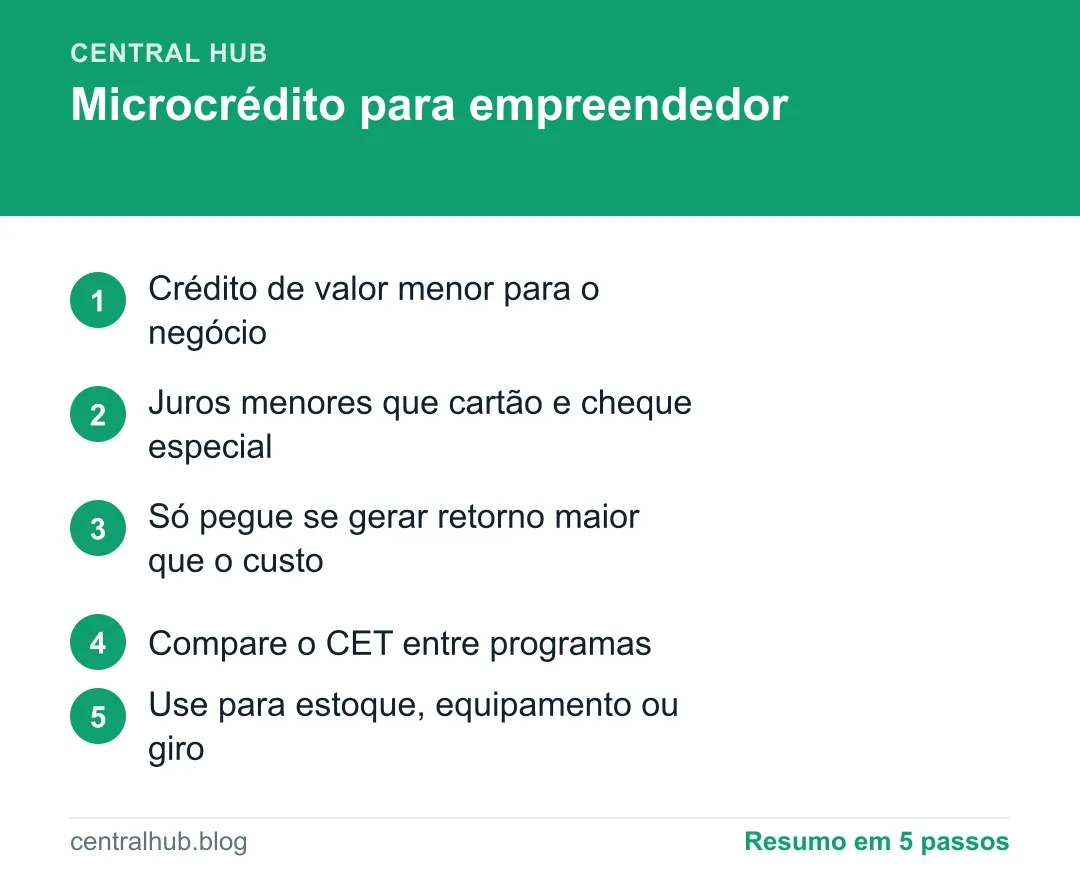

- Microcrédito produtivo é crédito de valor menor para investir no negócio.

- Tem juros mais baixos que cartão e cheque especial, com foco produtivo.

- Procure em programas como o Crediamigo, bancos públicos e cooperativas.

- Só pegue se o dinheiro gerar retorno maior que o custo; olhe o CET.

- Use para estoque, equipamento ou giro, e acompanhe o resultado de perto.

O acompanhamento que vem junto

Um diferencial do microcrédito produtivo orientado é o agente de crédito. Em vários programas, um profissional visita o seu negócio, entende a sua realidade e ajuda a definir quanto pegar e como usar. Esse acompanhamento reduz o risco de você se endividar à toa e aumenta a chance de o investimento dar certo. Encare o agente como um parceiro, não como um fiscal: quanto mais clara for a sua situação, melhor a orientação que você recebe.

Esse formato também costuma trabalhar com a lógica do crédito que cresce com você. Você começa com um valor menor, paga em dia e, na próxima vez, tem acesso a um valor maior e a condições melhores. Pagar certo constrói o seu histórico e abre portas, do mesmo jeito que pagar contas em dia melhora o seu Score. Por isso, honrar as parcelas não é só obrigação; é o que destrava o próximo passo do seu negócio.

Usado com plano e foco, o microcrédito é uma das ferramentas mais acessíveis para um pequeno negócio crescer. A diferença entre lucro e dor de cabeça está em pegar só o que gera retorno e acompanhar cada real.

Perguntas frequentes

O que é microcrédito produtivo?

É uma linha de crédito de valor menor, voltada para pequenos empreendedores investirem no próprio negócio: comprar mercadoria, material ou equipamento, por exemplo. Os juros costumam ser menores que os do cartão e do cheque especial, e o acompanhamento é mais próximo. Programas conhecidos incluem o Crediamigo, do Banco do Nordeste, além de linhas de bancos públicos e cooperativas.

Quem pode pegar microcrédito?

Em geral, pequenos empreendedores formais ou informais com um negócio em funcionamento ou um plano concreto: MEI, autônomos, donos de pequenos comércios e produção. Cada programa tem regras próprias de faturamento, região e finalidade. O foco é o crédito produtivo, ou seja, dinheiro para gerar renda, não para consumo pessoal.

Microcrédito serve para pagar dívida?

Não é a finalidade. O microcrédito produtivo é para investir no negócio e gerar mais receita. Usar para tapar buraco ou consumo pessoal costuma piorar a situação, porque vira mais uma dívida sem retorno. Se o seu problema é dívida cara, o caminho é renegociar; o microcrédito faz sentido quando o dinheiro vai gerar lucro maior que o seu custo.