O cheque especial é uma das dívidas mais caras que existem, e a mais traiçoeira, porque entra sozinha quando a conta fica negativa. Muita gente vive no vermelho sem perceber o quanto paga de juros todo mês. A boa notícia é que dá para sair, trocando essa dívida por algo mais barato e mudando a relação com o limite. Veja o passo a passo para zerar o cheque especial e não cair de novo.

Por que o cheque especial prende tanta gente

O cheque especial é um limite de crédito automático ligado à sua conta. Quando o saldo fica negativo, ele cobre a diferença na hora, sem você pedir. Essa facilidade é justamente a armadilha: você gasta mais do que tem sem sentir, e o banco cobra juros altos por isso, entre os maiores do mercado.

O resultado é um ciclo. O salário cai, parte vai para cobrir o vermelho do mês anterior, a conta fica curta de novo e você volta para o limite negativo. Os juros comem um pedaço da renda todo mês, e a dívida não diminui. Sair desse ciclo é o que libera dinheiro que hoje some em juros.

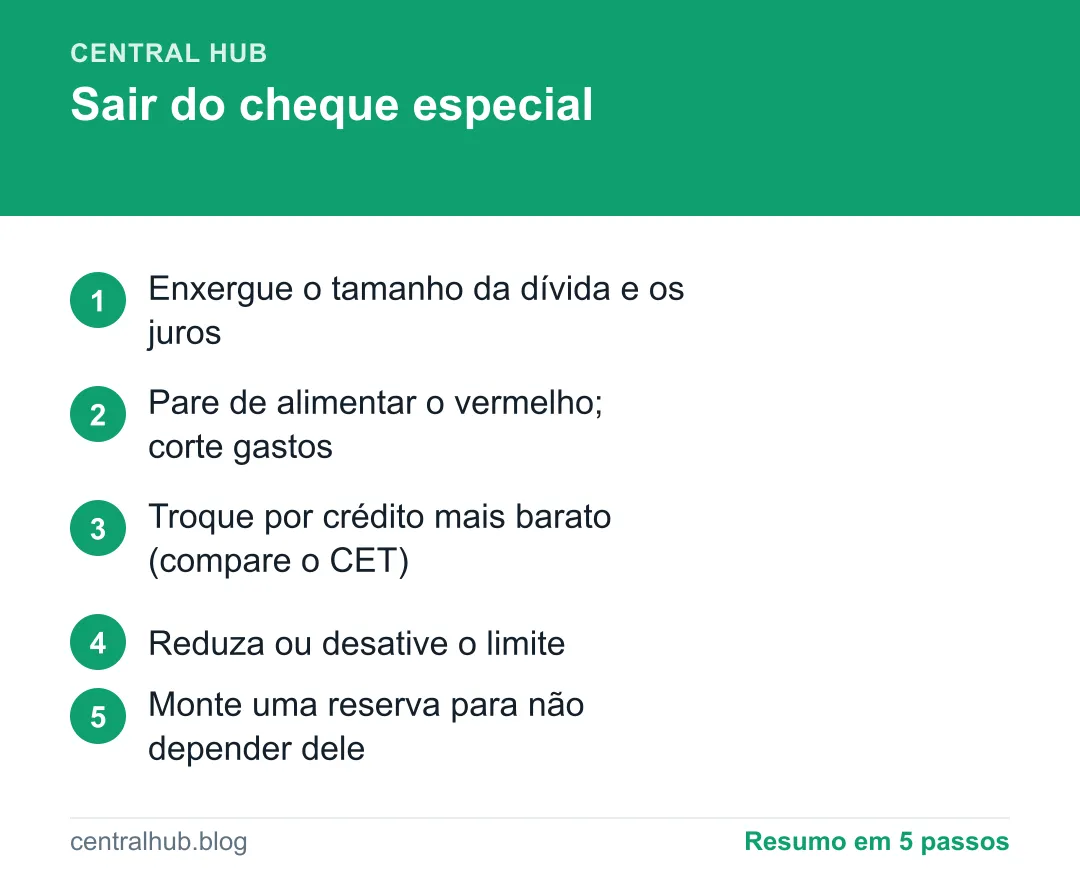

Passo 1: enxergue o tamanho da dívida

O primeiro passo é encarar o número. Veja no app do banco quanto você está usando do cheque especial e quanto paga de juros por mês. Esse valor costuma assustar, e é bom que assuste: é ele que mostra a urgência de sair. Anote junto com as suas outras contas, como ensina o guia de planilha de gastos.

Passo 2: pare de alimentar o vermelho

Não dá para esvaziar um balde furado enquanto a água continua entrando. Antes de tudo, corte o que dá para a conta parar de afundar: gastos que dão para adiar, assinaturas que você não usa, compras por impulso. O objetivo é fazer o saldo parar de cair para você começar a recuperar terreno.

Passo 3: troque por um crédito mais barato

Esta é a virada de chave. Em vez de pagar os juros altíssimos do cheque especial, troque essa dívida por um crédito mais barato:

- Empréstimo pessoal com juros bem menores, em parcelas fixas;

- Empréstimo consignado, se você tem direito, que costuma ter a menor taxa, como explica o guia de empréstimo consignado;

- Portabilidade ou renegociação com o próprio banco.

A lógica é simples: você pega um crédito barato, quita o cheque especial caro e passa a pagar parcelas menores e organizadas. Só faça isso se a nova taxa for de fato muito menor, e compare o Custo Efetivo Total (CET), não só a parcela.

Passo 4: reduza ou desative o limite

Depois de zerar, tire a tentação do caminho. Peça ao banco para reduzir o limite do cheque especial, ou até desativá-lo, se você consegue se controlar sem ele. Quanto menor o limite disponível, menor a chance de cair de novo. O cheque especial deve ser uma reserva de emergência do banco, não uma extensão do seu salário.

Passo 5: monte a sua própria reserva

A razão de muita gente viver no cheque especial é não ter para onde correr num imprevisto. A solução é construir a sua própria reserva de emergência, mesmo que comece pequena. Com um dinheiro guardado, o pneu que fura ou o remédio que surge não te jogam para o vermelho. A reserva é o que substitui o cheque especial de forma saudável.

Como não cair de novo

Sair é metade do trabalho; não voltar é a outra. Alguns hábitos ajudam:

- Trate o saldo zero como o seu limite. O dinheiro do cheque especial não é seu;

- Acompanhe a conta alguns dias por semana, para não entrar no vermelho sem perceber;

- Deixe um pequeno colchão na conta, para os débitos automáticos não estourarem o saldo;

- Use o crédito com consciência, evitando parcelar tudo e comprometer o próximo mês;

- Cuide do seu orçamento, separando as contas fixas assim que o dinheiro entra.

Essas mudanças parecem pequenas, mas são o que mantém você fora do vermelho de forma permanente.

E se a dívida já está grande demais

Se o cheque especial já virou uma bola de neve junto com outras dívidas, o caminho é organizar tudo de uma vez. Liste todas as dívidas, identifique as mais caras (o cheque especial costuma liderar) e ataque-as primeiro, como mostra o guia de como sair das dívidas. Negociar com o banco, trocar por crédito barato e montar uma mini reserva, na ordem certa, é o que tira você do buraco sem cavar mais fundo.

Cheque especial e cartão: as duas armadilhas que andam juntas

O cheque especial costuma vir acompanhado de outro vilão: o rotativo do cartão de crédito. Os dois são parecidos no perigo, porque cobram juros altíssimos e entram em ação sem você perceber. No cartão, isso acontece quando você paga só o mínimo da fatura: o restante vira dívida com juros pesados, que cresce mês a mês.

Se você está no cheque especial, vale checar se também está pagando o mínimo do cartão. Muitas vezes, a pessoa está nas duas armadilhas ao mesmo tempo, e os juros somados consomem boa parte da renda. O caminho é o mesmo para os dois: parar de alimentar a dívida, trocar por um crédito mais barato e nunca pagar só o mínimo do cartão. Pagar a fatura cheia, ou não usar o que não pode quitar, é o que mantém você longe do rotativo.

Como o orçamento muda quando você sai

Sair do cheque especial não é só parar de pagar juros; é recuperar o controle do mês. Quando o salário deixa de chegar comprometido com o vermelho do mês anterior, sobra dinheiro de verdade, e você passa a decidir para onde ele vai, em vez de ver um pedaço sumir em juros.

Esse dinheiro que era dos juros pode ir para construir a sua reserva de emergência, abater outras dívidas ou simplesmente aliviar o aperto do fim do mês. É uma virada que se sente no bolso logo nos primeiros meses. Por isso vale o esforço de organizar tudo: o retorno aparece rápido e dá fôlego para o resto das suas finanças. Acompanhar o orçamento de perto, com uma planilha simples, ajuda a manter essa conquista.

Negocie com o banco em vez de só pagar juros

Antes de aceitar continuar pagando os juros do cheque especial mês após mês, fale com o seu banco. As instituições preferem receber a deixar a dívida crescer sem fim, e muitas oferecem formas de transformar o saldo do cheque especial em um parcelamento com juros bem menores. Alguns bancos têm até um limite de cobrança e linhas específicas para quem quer sair do vermelho.

Ao negociar, leve o número na ponta do lápis: quanto você deve, quanto consegue pagar por mês e qual taxa o banco oferece. Compare com um empréstimo de outra instituição, porque às vezes a portabilidade para outro banco sai melhor. O importante é não ficar parado pagando a taxa mais cara do mercado quando existe alternativa. Quem negocia ativamente costuma sair muito mais rápido do que quem só vai empurrando a dívida com a barriga.

Resumo

- O cheque especial é um dos créditos mais caros e entra sozinho no vermelho.

- Veja o tamanho da dívida e corte gastos para a conta parar de afundar.

- Troque a dívida cara por um crédito barato (pessoal ou consignado), comparando o CET.

- Reduza ou desative o limite e monte uma reserva para não depender dele.

- Trate o saldo zero como seu limite e acompanhe a conta para não recair.

Sair do cheque especial libera um dinheiro que hoje evapora em juros todo mês. Com a dívida trocada por algo barato e uma reserva no lugar do limite, você quebra o ciclo do vermelho e passa a fechar o mês no azul.

Perguntas frequentes

Por que o cheque especial é tão caro?

O cheque especial é um crédito automático, fácil de usar e sem garantia para o banco, e por isso cobra juros altos, entre os maiores do mercado para pessoa física. Como ele entra sozinho quando a conta fica negativa, muita gente usa sem perceber e a dívida cresce rápido. Existe um limite legal para a taxa, mas mesmo assim ela continua cara.

Vale a pena trocar o cheque especial por um empréstimo?

Em muitos casos, sim. Trocar a dívida do cheque especial por um crédito mais barato, como um empréstimo pessoal ou consignado, reduz os juros e organiza o pagamento em parcelas fixas. O importante é que a nova dívida tenha juros bem menores e que você pare de usar o cheque especial, senão a dívida só se multiplica.

Como parar de usar o cheque especial?

Comece tratando o limite como se ele não existisse: o saldo zero é o seu fundo, não o limite negativo. Acompanhe a conta para não entrar no vermelho, monte uma pequena reserva para imprevistos e, se precisar, peça ao banco para reduzir o limite. Quanto menos fácil for cair no cheque especial, mais rápido você sai dele.