O empréstimo consignado tem os juros mais baixos do mercado para pessoa física porque a parcela é descontada direto do salário ou do benefício. Isso o torna uma das melhores opções para quem precisa de crédito ou quer trocar uma dívida cara por uma mais barata. Mas o desconto automático também é o seu maior risco. Veja como funciona, quem pode contratar, quando compensa e como evitar as armadilhas.

O que é e por que os juros são menores

No consignado, a parcela sai antes de o dinheiro chegar na sua conta: o desconto acontece na folha de pagamento ou no benefício. Para o banco, isso significa risco baixo de calote, porque o pagamento é praticamente garantido. Menos risco para o banco se traduz em juros menores para você.

Para comparar: o cheque especial e o rotativo do cartão de crédito estão entre os créditos mais caros que existem. O consignado costuma cobrar uma fração desses juros. É por isso que ele aparece tanto quando o assunto é trocar uma dívida cara por uma barata, uma estratégia que ajuda quem está tentando sair das dívidas.

Quem pode contratar

O consignado depende de ter um desconto garantido em folha ou benefício. Em geral, podem contratar:

- Aposentados e pensionistas do INSS, com regras e bancos conveniados próprios;

- Servidores públicos (federais, estaduais e municipais), conforme o convênio do órgão;

- Trabalhadores com carteira assinada em empresas que oferecem o convênio (a oferta para CLT cresceu nos últimos anos).

Se você é aposentado ou pensionista, dá para conferir as condições e os bancos autorizados no próprio Meu INSS. Cuidado: o INSS e os bancos sérios não ligam oferecendo consignado do nada nem pedem senha por telefone, mesma lógica de quem evita o golpe do Pix.

O que é margem consignável

A margem consignável é o limite de quanto do seu salário ou benefício pode ser comprometido com as parcelas do consignado. Esse teto é um percentual da sua renda, definido por regra. Ele existe para proteger você: por mais barato que seja o crédito, você não pode ficar sem o dinheiro de viver.

Dentro dessa margem, ainda costuma haver uma divisão entre o empréstimo consignado em si e o cartão consignado. Antes de contratar, peça para o banco mostrar quanto da sua margem já está usada e quanto sobra. Estourar a margem com vários contratos é o caminho mais rápido para passar anos preso a descontos.

Quando o consignado vale a pena

O consignado faz sentido em situações específicas, não como hábito. Ele costuma valer a pena para:

- Trocar uma dívida cara por uma barata. Se você está no cheque especial ou no rotativo do cartão, quitar isso com um consignado de juro menor reduz o total que você paga. É a chamada portabilidade ou troca de dívida.

- Uma emergência real sem alternativa mais barata, quando você ainda não montou a sua reserva de emergência.

- Um investimento que gera retorno, como um conserto que destrava o seu trabalho ou um equipamento que aumenta a sua renda.

Não vale a pena para consumo do dia a dia, para cobrir um padrão de vida acima da renda nem para “antecipar” dinheiro que você vai gastar à toa. Crédito barato continua sendo dívida.

Os riscos que ninguém conta

- O desconto é automático e por muito tempo. Você não escolhe pagar ou não no mês apertado; a parcela sai sempre. Em prazos longos, isso compromete a sua renda por anos.

- Empilhar contratos sufoca. Vários consignados ao mesmo tempo somam descontos e deixam pouco para viver, mesmo com juro baixo.

- Golpes e ofertas falsas. Existe muita fraude usando o nome do INSS e dos bancos. Há também descontos não autorizados na aposentadoria. Confira o seu extrato e conheça o caminho de consultar benefícios pelo CPF com segurança.

- Pressão de correspondentes. Vendedores que ganham comissão empurram o maior valor e o maior prazo possível. O que é bom para eles nem sempre é bom para você.

Passo a passo para contratar com segurança

Passo 1: confirme que você realmente precisa

Antes de tudo, veja se não há saída mais barata: renegociar a dívida atual, cortar gastos ou usar uma reserva. Crédito é o último recurso, não o primeiro.

Passo 2: descubra a sua margem

Veja quanto da sua margem consignável está livre. Para aposentados e pensionistas, isso aparece no Meu INSS. Para servidores e CLT, no setor de recursos humanos ou no sistema do convênio.

Passo 3: pesquise em mais de um banco

Não feche no primeiro. Peça a proposta de pelo menos três bancos conveniados e compare. Use sempre canais oficiais, não vendedor que apareceu por mensagem.

Passo 4: compare o CET, não só a parcela

O número que importa é o Custo Efetivo Total (CET), que reúne juros e todas as taxas. Uma parcela “baixinha” em muitos meses pode esconder um custo total alto. Compare o CET e o total a pagar no fim, não só o valor mensal.

Passo 5: leia o contrato antes de assinar

Confira valor liberado, número de parcelas, taxa, CET e a data de início dos descontos. Desconfie de qualquer cobrança de “taxa para liberar” o empréstimo. Banco sério não cobra antecipado para liberar crédito.

Passo 6: acompanhe os descontos

Depois de contratar, confira no contracheque ou no extrato do benefício se o desconto bate com o combinado. Se aparecer desconto que você não reconhece, conteste no banco e no INSS na hora.

Cuidado redobrado para aposentados

A aposentadoria é um dos alvos preferidos de fraude com consignado. Vale repetir: ninguém liga do INSS oferecendo empréstimo, ninguém pede a sua senha do gov.br e nenhuma “taxa” é cobrada para liberar o dinheiro. Se você desconfiar de um desconto, bloqueie novos empréstimos no Meu INSS e procure o banco e os canais oficiais. Manter o controle dos próprios descontos é o que evita perder parte do benefício para golpistas.

Consignado, portabilidade e refinanciamento

Três palavras aparecem muito e geram confusão. Vale entender cada uma:

- Portabilidade: você transfere um consignado de um banco para outro que cobra juros menores. A parcela cai e você economiza no total. É um direito seu, e o novo banco cuida da transferência. Vale sempre que outro banco oferece taxa melhor.

- Refinanciamento: o banco “renova” o seu contrato, libera um valor novo e estica o prazo. Parece bom porque entra dinheiro na conta, mas costuma aumentar o total de juros que você paga e prolonga os descontos. Pense duas vezes antes de aceitar.

- Cartão consignado: um cartão com desconto em folha. Usado com cuidado, ajuda; usado como crédito rotativo, vira dívida cara, parecida com o cartão comum. Não confunda com o empréstimo consignado em si.

A regra prática: portabilidade para pagar menos costuma ser boa; refinanciamento que só estica a dívida costuma ser ruim. Faça as contas do total a pagar, não da parcela.

Como decidir com a cabeça, não na pressão

Vendedor de consignado ganha comissão e tem pressa para fechar. Você não precisa ter. Antes de assinar qualquer coisa, faça três perguntas a si mesmo: eu realmente preciso desse dinheiro agora? Existe uma saída mais barata, como renegociar ou cortar gastos? O desconto mensal cabe no meu orçamento sem me sufocar pelos próximos anos? Se a resposta a qualquer uma delas for desconfortável, espere. Um bom contrato continua disponível amanhã; a pressa só serve a quem está vendendo. Tratar o crédito como ferramenta pontual, e não como renda extra, é o que separa quem usa o consignado a favor de quem fica preso a ele.

Resumo

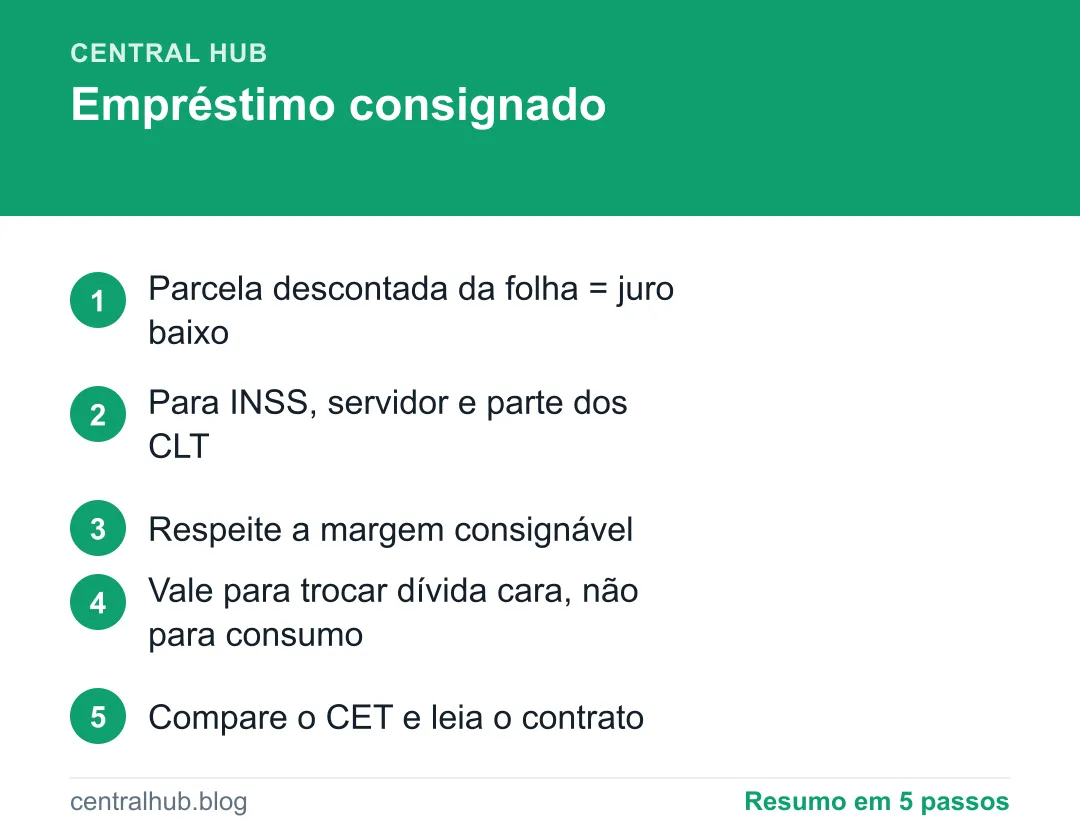

- O consignado tem juros baixos porque a parcela é descontada direto da folha ou do benefício.

- Podem contratar aposentados e pensionistas do INSS, servidores e parte dos CLT.

- A margem consignável limita o quanto da sua renda pode ser comprometido; respeite-a.

- Vale a pena para trocar dívida cara ou em emergência, não para consumo.

- Compare o CET em vários bancos, leia o contrato e acompanhe os descontos.

Usado com cabeça, o consignado é uma ferramenta barata para resolver uma dívida cara ou uma emergência. Usado sem critério, vira um desconto que pesa por anos. A diferença está em só pegar o que cabe na margem e ter um motivo claro.

Perguntas frequentes

O que é empréstimo consignado?

É um empréstimo cujas parcelas são descontadas direto da folha de pagamento ou do benefício, antes de o dinheiro chegar na sua conta. Como o banco tem mais garantia de receber, os juros costumam ser bem menores que os de um empréstimo comum, cartão ou cheque especial. Está disponível para servidores, trabalhadores com carteira assinada e aposentados e pensionistas do INSS.

Quem pode pegar empréstimo consignado?

Em geral, servidores públicos, aposentados e pensionistas do INSS e trabalhadores com carteira assinada em empresas que oferecem o convênio. O desconto é feito na folha ou no benefício, por isso depende do seu tipo de vínculo. Cada grupo tem regras próprias de margem e de bancos conveniados.

O consignado pode comprometer quanto do meu salário?

Existe um limite chamado margem consignável, um percentual do seu salário ou benefício que pode ser comprometido com as parcelas. Esse teto existe justamente para você não ficar sem o dinheiro do mês. Estourar a margem com várias dívidas é arriscado: mesmo com juros baixos, você pode ficar preso a descontos por anos.