Reserva de emergência é um dinheiro guardado só para imprevistos: o carro que quebra, o remédio que surge, o mês em que o trabalho some. Quem tem essa reserva não cai no cartão nem no cheque especial quando a vida aperta. E dá para montar a sua mesmo ganhando pouco, começando com valores pequenos. Veja quanto guardar, onde deixar e o passo a passo para começar ainda neste mês.

O que é e por que ela muda o jogo

A reserva de emergência é o seu colchão de segurança. Ela cobre o inesperado sem te empurrar para uma dívida cara. Sem reserva, um imprevisto de algumas centenas de reais vira parcela no cartão, e o cartão vira bola de neve. Com reserva, o mesmo imprevisto é só um susto.

Para quem ganha pouco, isso pesa ainda mais. Famílias com renda apertada são as que mais sofrem com juros de emergência, porque qualquer tropeço já compromete o mês seguinte. A reserva quebra esse ciclo. Não é um luxo de quem sobra dinheiro, é uma ferramenta de proteção de quem precisa fazer cada real render.

Quanto guardar

A referência mais usada é juntar de três a seis meses dos seus gastos fixos. Repare: gastos, não salário. O que importa é quanto a sua casa custa para funcionar (aluguel, contas, comida, transporte, remédios), porque é isso que a reserva precisa cobrir se a renda parar.

Se esse número parecer distante, não trave. Faça assim:

- Primeira meta: um mês de gastos. Já é o suficiente para a maioria das emergências do dia a dia.

- Segunda meta: três meses.

- Meta cheia: de três a seis meses, conforme a sua estabilidade.

Quem tem renda instável, como autônomo e MEI, deve mirar mais perto de seis meses, porque os meses fracos são parte da rotina. Quem tem carteira assinada estável pode começar com menos.

Onde deixar o dinheiro

A reserva tem duas exigências simples: precisa render alguma coisa e precisa estar disponível na hora, sem perder valor. A emergência não marca data, então o dinheiro não pode ficar preso.

Servem bem:

- Conta digital que rende com liquidez diária (rende todo dia e permite sacar quando quiser). Veja como abrir uma conta digital gratuita.

- Aplicações de resgate imediato e baixo risco, daquelas que devolvem o dinheiro no mesmo dia ou no dia seguinte.

O que a reserva não pode ser:

- Dinheiro parado na conta corrente sem render (a inflação come aos poucos);

- Aplicação com prazo de carência (você não consegue sacar quando precisa);

- Qualquer coisa que oscila de valor (você pode ser obrigado a sacar num momento ruim e perder).

A regra é segurança e acesso, não rentabilidade máxima. A reserva existe para estar lá, não para multiplicar.

Passo a passo para começar

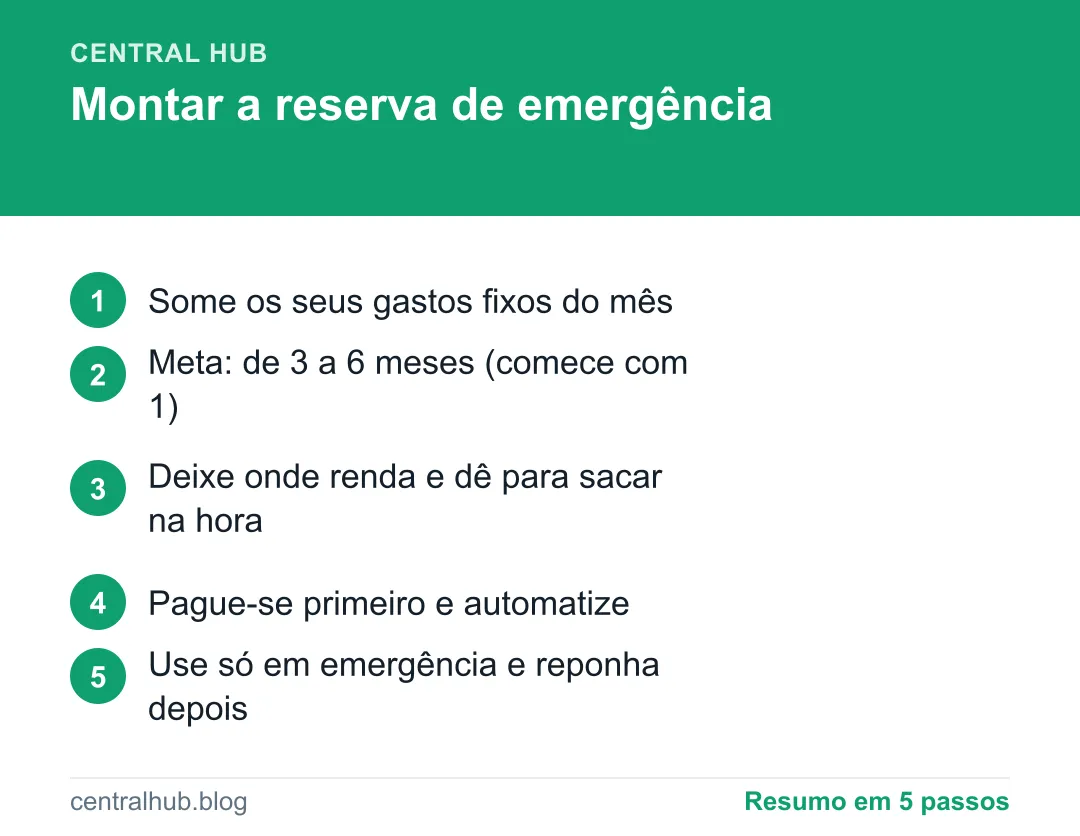

Passo 1: descubra os seus gastos fixos

Some quanto a sua casa custa por mês: moradia, contas, alimentação, transporte, remédios, escola. Se você ainda não tem esse número, monte uma planilha de gastos simples por um mês. Esse valor é a base da sua meta.

Passo 2: defina a primeira meta

Multiplique o gasto fixo por um (primeira meta) e depois por três. Anote os dois números. Ter a meta escrita deixa o objetivo concreto e mais fácil de perseguir.

Passo 3: escolha um valor mensal realista

Defina quanto dá para guardar todo mês sem sufocar o orçamento. Pode ser pouco. O hábito vale mais que o tamanho do depósito no começo. Constância transforma valores pequenos em reserva ao longo do ano.

Passo 4: pague-se primeiro e automatize

Assim que o dinheiro entrar, separe a parte da reserva antes de gastar o resto. Se der, programe uma transferência automática no dia do pagamento. O que sai da conta logo no início do mês não é gasto por impulso. Essa é a mesma lógica de guardar dinheiro ganhando pouco: primeiro você, depois as outras contas.

Passo 5: separe a reserva do resto

Deixe a reserva numa conta ou aplicação diferente do dinheiro do dia a dia. Misturado, ele some sem você perceber. Separado e com um “nome” (reserva de emergência), você resiste a gastar.

Passo 6: use só em emergência de verdade, e reponha

A reserva é para imprevisto real: saúde, desemprego, conserto urgente. Não é para promoção nem para um desejo. Se precisar usar, tudo bem, foi para isso que ela existe. Depois, volte a repor aos poucos até completar de novo.

Erros comuns que atrasam a reserva

- Esperar sobrar. Nunca sobra. Separe no início do mês, não no fim.

- Querer guardar muito de uma vez e desistir na primeira semana apertada. Comece pequeno e sustente.

- Deixar junto com o dinheiro do dia a dia. Reserva misturada vira gasto.

- Investir a reserva em algo que oscila atrás de rendimento maior. Reserva é segurança, não aposta.

- Usar para não emergências. Cada saque indevido te joga de volta para a estaca zero.

E quem está endividado?

Se você tem dívida cara (cartão, cheque especial), o ideal é montar uma mini reserva primeiro, de um valor pequeno que cubra os imprevistos do dia a dia, e em paralelo atacar a dívida. Sem essa mini reserva, qualquer tropeço te faz pegar crédito de novo, e a dívida nunca acaba. O guia de como sair das dívidas explica como equilibrar as duas frentes sem se afundar.

A ordem que costuma funcionar: junta uma mini reserva, quita as dívidas caras, depois completa a reserva cheia. Assim você para de alimentar os juros e ganha estabilidade de verdade.

Como acelerar a sua reserva

Guardar um valor fixo todo mês é a base, mas dá para chegar mais rápido com alguns ajustes:

- Direcione dinheiro extra para a reserva. 13º, restituição de imposto, uma venda avulsa ou uma renda extra feita em casa podem ir direto para o colchão, em vez de virar gasto.

- Tape os ralos invisíveis. Assinaturas que você não usa, tarifas de banco e taxas de cartão drenam o orçamento sem você notar. Trocar por uma conta digital gratuita e cortar o que não usa libera valor todo mês.

- Revise contas fixas. Renegociar internet, telefone e energia (vale checar a tarifa social de energia) pode sobrar um dinheiro que vai inteiro para a reserva.

- Use cada aumento a seu favor. Quando a renda sobe, mantenha o padrão de vida por mais um tempo e jogue a diferença para a reserva.

Quanto tempo leva para montar

Não existe prazo único: depende de quanto você guarda e do tamanho da meta. O importante é entender que a reserva é uma maratona, não uma corrida de cem metros. Quem guarda um valor pequeno e constante chega lá; quem tenta guardar muito de uma vez costuma desistir. Acompanhe o progresso de perto, comemore cada meta batida (um mês, três meses) e ajuste o valor mensal sempre que a sua situação melhorar. Ver o número crescer é o que mantém o hábito vivo.

Resumo

- Reserva de emergência é dinheiro só para imprevistos, que evita dívida cara.

- A meta é de três a seis meses de gastos fixos; comece com um mês.

- Deixe onde renda e dê para sacar na hora, sem perder valor.

- Pague-se primeiro, automatize e separe a reserva do dinheiro do dia a dia.

- Use só em emergência real e reponha depois.

Com uma meta clara e um valor fixo guardado todo mês, mesmo pequeno, a reserva sai do papel e te protege quando a vida aperta.

Perguntas frequentes

Quanto preciso ter de reserva de emergência?

A referência comum é juntar de três a seis meses dos seus gastos fixos, não do seu salário. Quem tem renda instável (autônomo, MEI) costuma mirar mais perto de seis meses. Mas o número ideal é o que cabe na sua realidade: comece com a meta de um mês de gastos e vá aumentando. Ter qualquer reserva já é melhor do que não ter nenhuma.

Onde deixar a reserva de emergência?

Deixe num lugar que renda algo e que você possa sacar na hora, sem perder dinheiro. Contas digitais que rendem com liquidez diária e aplicações de resgate imediato costumam servir. O que a reserva não pode é ficar presa por prazo nem em algo que oscila de valor, porque a emergência não escolhe a data.

Vale a pena fazer reserva mesmo ganhando pouco?

Sim, e é justamente quem ganha pouco que mais precisa. Sem reserva, qualquer imprevisto vira dívida cara no cartão ou no cheque especial. Guardar um pouco por mês, mesmo um valor pequeno, cria um colchão que evita o endividamento e dá tranquilidade. O hábito importa mais do que o valor inicial.