Dívida tem um peso que vai além do dinheiro: tira o sono, gera vergonha e dá a sensação de que nunca vai acabar. Eu já estive nesse lugar, e o que me tirou de lá não foi um golpe de sorte — foi um plano simples, seguido com paciência. Sair das dívidas é totalmente possível, mesmo ganhando pouco, desde que você pare de apagar incêndio e comece a seguir um caminho. Aqui está o plano em 5 passos.

Por que a dívida cresce sozinha

Antes do plano, entenda o inimigo. A dívida com juros — principalmente o rotativo do cartão e o cheque especial — cresce sozinha, mês após mês, mesmo que você não gaste mais nada. É por isso que parece que você paga e o saldo não diminui. O primeiro objetivo é parar essa bola de neve.

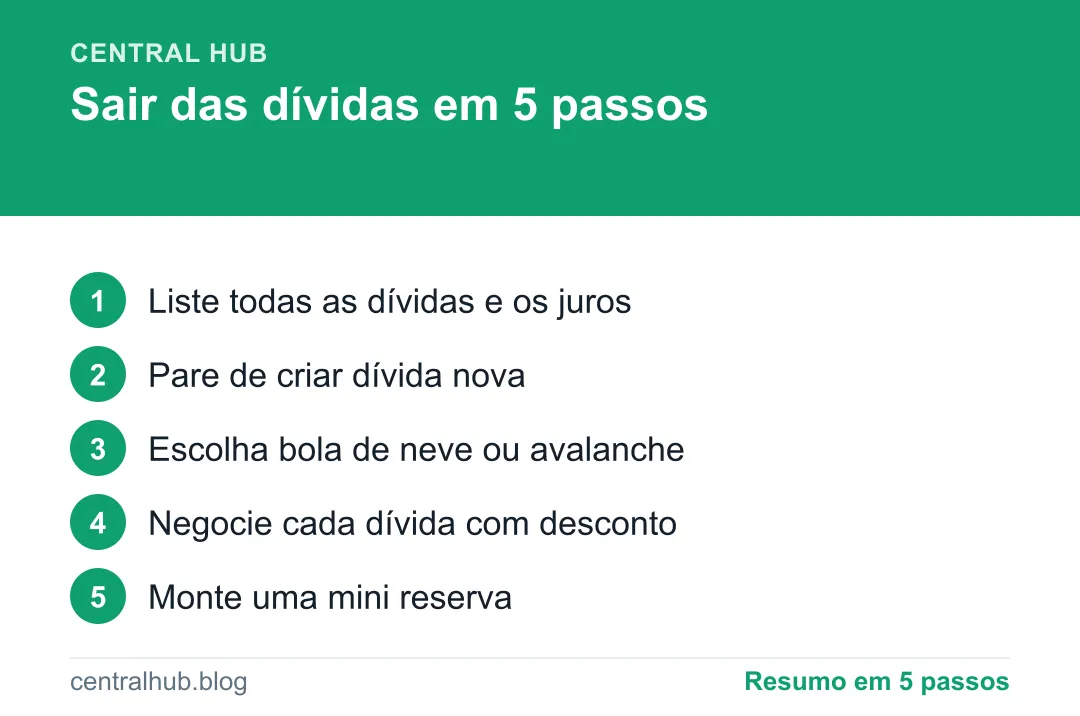

Passo 1: coloque tudo na mesa

Não dá para resolver o que você não enxerga. Pegue papel ou o celular e liste todas as dívidas: para quem você deve, o valor, e principalmente a taxa de juros de cada uma. Pode doer ver o total, mas esse é o momento mais importante: é quando a dívida sai do escuro e vira um problema que tem solução.

Passo 2: estanque o sangramento

Enquanto você não parar de criar dívida nova, não há plano que funcione. Isso significa, por mais difícil que seja:

- Guardar o cartão de crédito para emergências reais, ou deixá-lo em casa;

- Não usar o cheque especial como se fosse parte do salário;

- Cortar gastos temporariamente para liberar um valor que vá para as dívidas.

Faça um orçamento rápido (entradas menos saídas) para saber quanto sobra por mês para atacar a dívida. Esse valor é a sua arma.

Passo 3: escolha o método de ataque

Com a lista na mão e um valor mensal disponível, escolha por onde atacar. Há dois métodos consagrados:

- Bola de neve: quite primeiro a menor dívida, pagando o mínimo das outras. Ao zerá-la, jogue aquele valor na próxima menor. A vantagem é psicológica — você vê dívidas sumindo rápido e ganha ânimo para continuar.

- Avalanche: ataque primeiro a de maior juro. Matematicamente você paga menos no total, porque mata o que mais cresce.

Não existe método errado. Se você precisa de motivação, use a bola de neve. Se quer economizar o máximo, use a avalanche. O que não pode é ficar parado.

Passo 4: negocie cada dívida

Aqui mora a maior economia. Dívidas atrasadas quase sempre podem ser negociadas com desconto — às vezes muito grande. Entre em contato com cada credor pelos canais oficiais, explique sua situação e proponha um valor que caiba no seu bolso. Em mutirões de renegociação, os descontos costumam ser ainda maiores.

Antes de aceitar qualquer acordo, confira se a parcela cabe de verdade no seu mês — uma dívida renegociada que volta a atrasar é pior do que antes. (Tenho um guia completo sobre como renegociar dívidas com desconto que vale a leitura.)

Passo 5: monte uma mini reserva para não recair

Parece estranho guardar dinheiro enquanto se paga dívida, mas é o que impede você de recair. Sem nenhuma reserva, qualquer imprevisto — um remédio, um conserto — te joga de volta no cartão. Por isso, separe uma quantia pequena para uma reserva mínima, enquanto paga as dívidas. Ela é o seu seguro contra começar tudo de novo.

Depois que sair do vermelho, transforme o valor que ia para as dívidas em poupança. (Veja o guia de como guardar dinheiro ganhando pouco.)

Sair das dívidas é uma maratona, não uma corrida de 100 metros. Cada parcela quitada é um passo — e o conjunto dos passos é o que te leva à linha de chegada.

Resumo

- Liste todas as dívidas, com valores e juros.

- Pare de criar dívida nova e descubra quanto sobra por mês.

- Escolha o método: bola de neve (ânimo) ou avalanche (economia).

- Negocie cada dívida — atrasadas têm desconto grande.

- Monte uma mini reserva para não recair.

Com um plano na mão, a dívida deixa de ser um monstro sem fim e vira uma lista de tarefas que você risca, uma por uma, até zerar.

Perguntas frequentes

Por qual dívida devo começar a pagar?

Há dois caminhos: começar pela dívida de maior juro (você paga menos no total) ou pela menor dívida (você quita rápido e ganha ânimo). As de juro mais alto, como rotativo do cartão e cheque especial, costumam ser prioridade, porque crescem mais rápido. O importante é ter um plano e segui-lo.

O que é o método bola de neve?

É quitar primeiro a menor dívida, enquanto paga o mínimo das outras. Ao zerar a menor, você joga aquele valor na próxima, e assim por diante, como uma bola de neve que cresce. A vantagem é o ânimo de ver dívidas sumindo logo no começo.

E se eu não conseguir pagar nem o mínimo das dívidas?

Não ignore as cobranças nem se desespere. Procure negociar diretamente com cada credor, explicando sua situação e propondo um valor que caiba no seu orçamento — muitos aceitam descontos grandes. Mutirões de renegociação costumam oferecer as melhores condições.