O Score de crédito é a nota que decide se você consegue cartão, crediário e financiamento, e em quais condições. Muita gente quer subir o Score rápido e cai em promessa falsa. A verdade é simples: o Score reflete o seu comportamento financeiro ao longo do tempo, e dá para melhorá-lo com hábitos certos. Veja o que realmente pesa, o que funciona e os mitos que não fazem diferença.

O que é o Score e para que serve

O Score é uma nota, em geral de 0 a 1000, que estima a sua chance de pagar as contas em dia. Birôs de crédito como Serasa, SPC e Boa Vista calculam essa nota e a vendem para bancos e lojas, que a usam para decidir se aprovam crédito e com quais juros.

Na prática, um Score mais alto abre portas: mais chance de aprovação, limites maiores e juros menores. Um Score baixo trava crédito ou só libera com juros altos. Por isso vale cuidar da sua nota, mesmo que você não vá pedir empréstimo agora.

O que mais pesa no Score

Os modelos variam entre os birôs, mas alguns fatores pesam em todos:

- Histórico de pagamentos: pagar em dia é o que mais conta. Atrasos e dívidas negativadas derrubam a nota.

- Dívidas em aberto e negativações: ter o nome sujo puxa o Score para baixo. Quitar resolve.

- Cadastro Positivo: o registro dos seus pagamentos em dia (contas, parcelas) tende a elevar a nota.

- Relacionamento com o mercado: ter e usar crédito com responsabilidade ajuda mais do que nunca usar nada.

- Dados atualizados: cadastro completo e atual passa mais confiança.

Repare que tudo gira em torno de uma ideia: mostrar que você paga o que deve. O Score é um retrato dessa reputação.

O que funciona de verdade para subir o Score

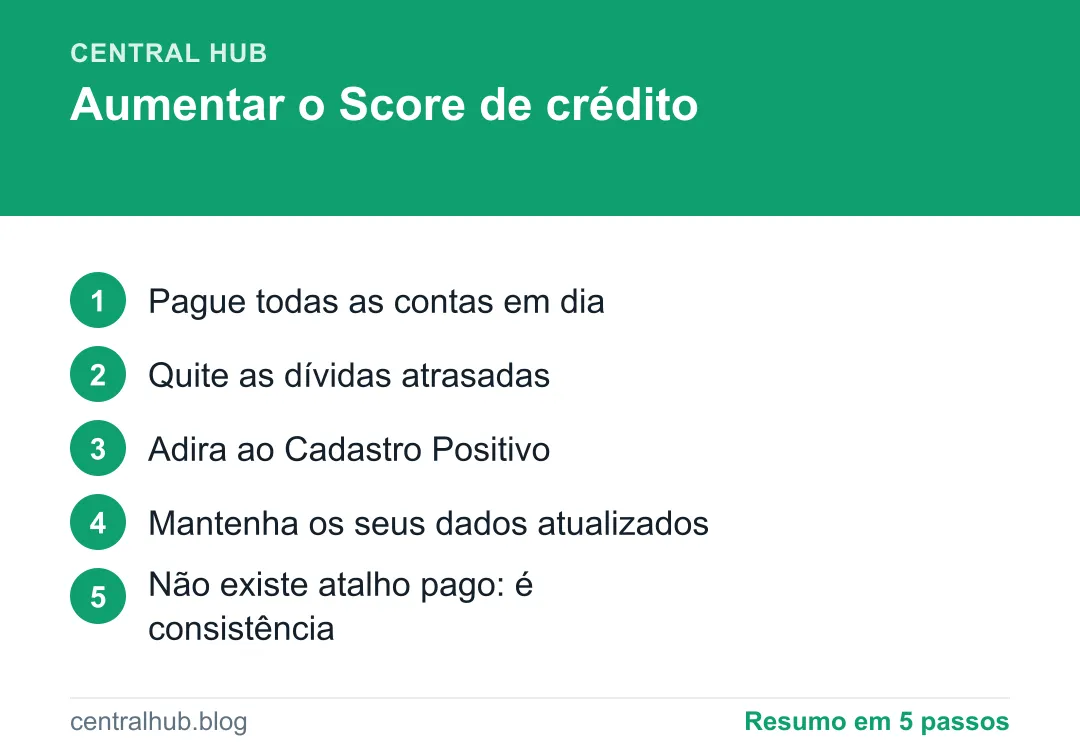

Pague as contas em dia

É o ponto mais importante. Luz, água, telefone, cartão e parcelas pagas antes do vencimento, todo mês, constroem o histórico positivo. Se você costuma esquecer datas, programe o débito automático ou lembretes. Uma planilha de gastos ajuda a não deixar nenhuma conta passar.

Quite as dívidas atrasadas

Nome negativado segura a nota lá embaixo. Negociar e quitar é o caminho que mais destrava o Score. Veja como em limpar o nome no Serasa. Mesmo um acordo pequeno, pago em dia, já começa a recuperar a nota.

Adira ao Cadastro Positivo

O Cadastro Positivo registra os seus pagamentos em dia e tende a elevar o Score com o tempo. A adesão é gratuita e feita nos próprios birôs. Quem paga as contas em dia se beneficia ao deixar esse histórico visível.

Mantenha os seus dados atualizados

Cadastro com telefone, e-mail e endereço atuais costuma pontuar melhor e evita que você perca avisos importantes. Atualize nos birôs e nos bancos.

Use o crédito com responsabilidade

Ter um cartão e pagar a fatura cheia em dia constrói reputação. Usar todo o limite e pagar só o mínimo faz o contrário. Crédito bem usado é aliado do Score; mal usado, é o que mais derruba.

Os mitos que não ajudam (e o golpe que você deve evitar)

Muita coisa que circula por aí não muda o seu Score:

- “Pague uma taxa e eu aumento o seu Score.” É golpe. Ninguém aumenta o Score por fora; ele depende do seu histórico.

- “Faça várias consultas para subir a nota.” Pelo contrário, muitas consultas ao seu CPF em pouco tempo podem sinalizar risco.

- “Tenha muitos cartões para pontuar mais.” O que conta é usar bem, não acumular cartões.

- “Ficar sem nenhum crédito mantém o Score alto.” Quem nunca usa crédito pode ter menos histórico para o mercado avaliar.

Desconfie de quem promete resultado rápido por dinheiro. O Score não tem atalho pago, e cair nessa só te faz perder dinheiro, na linha de outras fraudes que usam urgência, como o golpe do Pix.

Quanto tempo leva para o Score subir

Não há prazo fixo, porque o Score acompanha o seu comportamento ao longo dos meses. Quem quita as dívidas vê uma melhora quando o nome é limpo; quem passa a pagar tudo em dia colhe o resultado aos poucos, mês após mês. Encare como uma construção: cada conta paga em dia é um tijolo. Em alguns meses de consistência, a diferença já aparece.

O importante é manter o hábito. Uma melhora rápida seguida de novos atrasos derruba tudo de novo. O Score premia constância, não esforço isolado.

Como acompanhar o seu Score

Você pode consultar o seu Score de graça nos apps oficiais dos birôs (Serasa, SPC, Boa Vista), entrando com os seus dados. Acompanhar a nota ajuda a entender o que a move: ao quitar uma dívida ou pagar contas em dia por alguns meses, dá para ver o reflexo. Use só os canais oficiais e nunca pague para “ver” ou “subir” o Score.

Aproveite a consulta para checar se há dívidas ou negativações que você não reconhece. Cobranças estranhas podem ser erro ou uso indevido do seu CPF, e quanto antes você identificar, mais fácil resolver. Conferir o seu CPF de tempos em tempos é um hábito de segurança, como mostra o guia de consultar benefícios e dados pelo CPF.

Para que serve um Score alto na prática

Pode parecer abstrato, mas o Score mexe direto no seu bolso. Com uma nota mais alta, você tende a conseguir:

- Aprovação mais fácil de cartão, crediário e financiamento;

- Limites maiores e juros menores, porque o banco te vê como menor risco;

- Mais poder de negociação ao pedir um empréstimo ou parcelar uma compra;

- Aluguel sem fiador em alguns casos, já que imobiliárias consultam o Score.

Ou seja, cuidar da nota hoje é pagar menos juros amanhã. Em uma emergência, quem tem bom Score consegue crédito mais barato; quem tem nota baixa paga caro ou nem consegue. Por isso o Score importa mesmo para quem não pretende pedir nada agora.

Score baixo não é o fim

Se a sua nota está lá embaixo, não se desespere. O Score é o retrato de um momento, e ele muda. Comece pelo básico: quite o que está negativado, mesmo que aos poucos, e passe a pagar as contas do dia a dia em dia. Em paralelo, monte uma reserva de emergência, porque ela é o que evita você cair em novas dívidas e derrubar a nota de novo.

A combinação que funciona é simples: parar de criar dívida nova, limpar a antiga e construir um histórico de pagamentos em dia. Faça isso por alguns meses e a nota reage. Não existe mágica nem atalho pago, existe consistência. Quem entende isso para de procurar truque e começa a construir, que é o único caminho que realmente move o Score.

Vale lembrar que cada birô (Serasa, SPC, Boa Vista) tem o seu próprio cálculo, então a sua nota pode variar de um para o outro. Não se prenda ao número exato de um único birô; olhe a tendência. Se a sua nota vem subindo em todos ao longo dos meses, é sinal de que você está no caminho certo. O objetivo não é uma nota perfeita, e sim um histórico que mostre ao mercado que você paga o que deve.

Resumo

- O Score é uma nota que mede a sua chance de pagar contas em dia.

- O que mais pesa é o histórico de pagamentos e a ausência de dívidas em aberto.

- Para subir: pague em dia, quite dívidas, adira ao Cadastro Positivo e atualize dados.

- Não existe aumento rápido por taxa; quem promete isso é golpe.

- O Score sobe com consistência ao longo dos meses; acompanhe pelos apps oficiais.

Cuidar do Score é cuidar da sua reputação financeira. Com contas em dia e dívidas quitadas, a nota sobe sozinha, e o crédito fica mais barato e mais fácil quando você precisar.

Perguntas frequentes

O que é o Score de crédito?

É uma nota, em geral de 0 a 1000, que mede a chance de uma pessoa pagar as suas contas em dia. Bancos e lojas usam o Score para decidir se concedem crédito, cartão e financiamento, e em quais condições. Ele é calculado a partir do seu histórico de pagamentos, dívidas, consultas ao seu CPF e outros dados. Quanto maior a nota, mais o mercado confia em você.

Como aumentar o Score rápido?

Não existe truque para subir o Score do dia para a noite, e quem promete isso por uma taxa é golpe. O Score reflete o seu comportamento ao longo dos meses. O que mais ajuda é pagar contas em dia, quitar dívidas atrasadas, aderir ao Cadastro Positivo e manter os seus dados atualizados. A nota sobe aos poucos, com consistência.

Pagar conta em dia aumenta o Score?

Sim, é o fator que mais pesa. O histórico de pagamentos em dia mostra ao mercado que você é confiável. Contas de luz, água, telefone, cartão e parcelas pagas antes do vencimento, mês após mês, constroem uma reputação positiva. Atrasos e dívidas negativadas, ao contrário, derrubam a nota.